Este é o momento ideal para falarmos sobre a curva de Phillips

Entenda esse importante conceito macroeconômico, que faz uma relação entre inflação vs desemprego

| Khan Academy")

Olá, vamos falar hoje sobre um tema que parece bastante atual, mas que na verdade, um economista escreveu essa teoria a exatos 65 anos.

Em 1958, o economista Alban William Phillips publicou “A relação entre o desemprego e a taxa de variação dos salários monetários no Reino Unido, 1861–1957”, no qual demonstrou uma correlação entre o crescimento dos salários nominais e o desemprego. Quando o desemprego era baixo, os salários nominais tendiam a crescer mais rapidamente, e quando o desemprego era alto, os salários nominais tendiam a crescer mais lentamente.

Nas décadas seguintes, a curva de Phillips evoluiu para uma relação codificada entre inflação (não crescimento salarial) e desemprego. Na história tradicional, estimular a demanda diminuiria o desemprego à custa do aumento da inflação, e diminuir a demanda aumentaria o desemprego enquanto diminuía a inflação.

Havia um tradeoff estável assumido entre desemprego e inflação: qualquer esforço para reduzir o desemprego exigia um aumento da inflação e qualquer esforço para reduzir a inflação exigia um aumento do desemprego.

A experiência da estagflação dos anos 1970 nos EUA, e a influência da escola de economia de Chicago, a qual é reconhecida por ser extremamente liberal, transformaram radicalmente a curva de Phillips.

Os economistas monetaristas postularam que a inflação de longo prazo era impulsionada pelo crescimento da oferta monetária e, portanto, o alto desemprego poderia coexistir com alta inflação.

As expectativas eram críticas para esta história: quando os consumidores e produtores esperavam um grande crescimento na oferta monetária e uma inflação proporcionalmente alta, eles tomavam decisões sobre salários, preços e compras com base nessas expectativas. A inflação esperada passaria por esses canais para causar uma inflação realizada igualmente alta.

A revolução monetarista foi incapaz de matar a curva de Phillips, no entanto, e a ideia persistiu em um estado de hibernação sob a “curva de Phillips aumentada pelas expectativas”.

Não havia relação de longo prazo entre desemprego e inflação, pois a inflação de longo prazo era um fenômeno monetário. No curto prazo, entretanto, a curva de Phillips persistiu – supunha-se que o banco central ainda enfrentasse um tradeoff imediato entre desemprego e inflação.

Nas décadas após a derrota da inflação dos anos 1970, até mesmo a relação da curva de Phillips de curto prazo começou a se romper. O Federal Reserve conseguiu conter a inflação no que foi apelidado de “A Grande Moderação” – e coincidentemente a curva de Phillips supostamente “achatou” à medida que a relação entre inflação e desemprego enfraqueceu.

Muito foi escrito nos anos seguintes em relação ao achatamento da relação da curva de Phillips e suas possíveis causas: globalização, política monetária, expectativas de inflação estáveis, mudanças nos mercados de trabalho e muito mais. Nos últimos anos, uma nova série de evidências apoiou outra explicação: simplesmente não existe uma relação legal consistente entre inflação e desemprego.

A morte da Curva de Phillips?

“Quanto à curva de Phillips ... a maioria dos argumentos hoje gira em torno de se ela está morta ou apenas gravemente doente. De qualquer forma, a relação entre desemprego e inflação tornou-se muito difícil de identificar.”

Presidente do FED de São Francisco, Dra. Mary Daly

(fonte: Joe Politano)

Nos últimos 20 anos, a relação da curva de Phillips quase quebrou completamente nos Estados Unidos.

O gráfico acima representa a taxa de desemprego mensal em relação à taxa de inflação do Índice de Preços de Despesas de Consumo Pessoal (PCEPI) de janeiro de 2000 a janeiro de 2020. A relação em si é incrivelmente plana - uma taxa de desemprego de 10% representa aproximadamente 1,6% de inflação no modelo de regressão linear enquanto 4% de desemprego representa 2% de inflação.

O coeficiente de determinação (R2) também é incrivelmente baixo, indicando que uma baixa proporção da variação da inflação é previsível pelo desemprego.

Deve-se notar que esta é uma das medidas mais generosas da relação da curva de Phillips, mas nenhuma correlação forte é perceptível.

A relação é estatisticamente significativa, mas isso antes de contabilizar os erros correlacionados (a tendência de fatores não considerados influenciarem a relação de maneiras não aleatórias) ou a autocorrelação (a relação entre os dados e seus valores defasados).

Resumindo, isso apenas mostra a correlação ao longo do tempo, não demonstra de forma robusta que existe uma relação.

Mesmo com essa medida generosa, a curva de Phillips tradicional fica extremamente plana.

(fonte: Joe Politano)

Isso também é verdade fora dos Estados Unidos, conforme demonstrado no gráfico acima.

As curvas de Phillips para o Japão, Canadá e Reino Unido são todas relativamente planas. A curva de Phillips do Reino Unido está completamente invertida, o que significa que um desemprego mais alto está correlacionado com uma inflação mais alta! Essa quebra na relação observada da curva de Phillips é geralmente atribuída à estabilidade da política monetária e à endogeneidade da política monetária tanto para a inflação quanto para o desemprego.

Em suma, a política monetária estabilizou as expectativas de inflação durante a “Grande Moderação” global e trabalha para neutralizar os saltos no desemprego causados pelas recessões.

Se um banco central estiver efetivamente visando a inflação, então a inflação não terá relação com o desemprego.

(fonte: Joe Politano)

Portanto, é lógico que, se a política monetária for exógena (ou seja, não visar nem o desemprego nem a inflação), a relação da curva de Phillips ressurgirá. De fato, muitas pessoas apontam para Hong Kong como um exemplo de forte curva de Phillips causada por política monetária exógena.

Os dólares de Hong Kong estão atrelados ao dólar americano, então o Federal Reserve efetivamente define a política monetária em Hong Kong.

O resultado são expectativas de inflação estáveis (já que o Federal Reserve mantém a inflação dos EUA em 2% constantes), juntamente com uma grande variação na inflação e no desemprego (já que o Federal Reserve ignora as condições em Hong Kong ao definir a política monetária).

A combinação de expectativas de inflação estáveis, crescimento econômico impulsionado pela demanda, política monetária exógena, mercado de trabalho laissez-faire e grande variação no desemprego e na inflação gera uma curva de Phillips estável em Hong Kong.

(fonte: Joe Politano)

No entanto, mesmo outras economias dolarizadas não mostram a mesma forte relação da curva de Phillips!

O Equador adotou o dólar americano como moeda em 2000 após uma crise de inflação e a Arábia Saudita atrelou sua moeda ao dólar em 1986.

Apesar de ambos os países terem as mesmas expectativas de inflação estáveis, política monetária exógena e variação no desemprego e na inflação, nenhum deles exibe uma Relação da curva de Phillips.

(fonte: Joe Politano)

A moeda da Dinamarca está atrelada ao Euro, o que significa que eles também carecem de política monetária independente (embora seja exagero dizer que a política monetária é perfeitamente exógena na Dinamarca, já que os fatores macroeconômicos que influenciam a Dinamarca provavelmente também influenciam o resto da zona do euro).

Eles também exibem uma relação de curva de Phillips relativamente plana. Portanto, mesmo uma política monetária exógena não garante uma relação de curva de Phillips! É claro que a política monetária exógena provavelmente aumenta a probabilidade de que as relações da curva de Phillips sejam observáveis. Isso ocorre porque a variação na relativa frouxidão ou rigidez da política monetária tenderá a impulsionar tanto o desemprego quanto a inflação quando a política for exógena.

O próprio trabalho de Phillips foi feito principalmente em períodos da história do Reino Unido quando o padrão-ouro tornou a política monetária exógena à inflação e ao desemprego.

No entanto, demonstra quão pobre é a estrutura da curva de Phillips, dado que os bancos centrais modernos trabalham para administrar a inflação e o desemprego como parte de seus mandatos.

Se a curva de Phillips mal se sustenta quando a política monetária é exógena, não é de admirar que ela raramente se mantenha quando a política monetária é endógena! Apesar disso, os formuladores de políticas incorporaram conceitos como a “taxa de desemprego sem aceleração da inflação” (NAIRU), que afirma que existe uma certa taxa de desemprego que mantém a inflação estável na formulação de políticas monetárias e fiscais.

Esses conceitos levaram o Federal Reserve e outras instituições a subestimar constantemente o quão baixo o desemprego poderia ir e a apertar preventivamente a política antes que a economia atingisse o pleno emprego.

O que é a “Hibernação” da Curva de Phillips?

“Nossas estimativas transversais indicam que a inclinação da curva de Phillips é pequena e foi pequena mesmo durante a década de 1980. Eles implicam que apenas uma fração modesta das grandes mudanças na inflação no início da década de 1980 pode ser explicada pelo efeito direto do aumento do desemprego trabalhando pela inclinação da curva de Phillips."

A inclinação da curva de Phillips: evidências dos Estados Unidos

Hazell, Herreño, Nakamura, Steinsson (2021)

Esforços recentes para examinar de forma robusta a curva de Phillips lançaram dúvidas sobre a ideia de que a relação alguma vez “achatou” como sustenta a sabedoria convencional.

Mais especificamente, eles demonstram que a relação sempre foi “plana” e que as observações de curvas de Phillips aparentemente fortes eram principalmente artefatos de análise de dados limitada.

Em seu recente documento de trabalho “The Slope of the Phillips Curve: Evidence from U.S. States” Jonathon Hazell, Juan Herreño, Emi Nakamura e Jón Steinsson construíram índices de preços estaduais de bens não comercializáveis e os usaram para medir a inclinação do curva de Phillips.

Seus resultados mostraram que a curva de Phillips sempre foi relativamente plana e que a maior parte das mudanças na inflação não pode ser explicada por mudanças no desemprego.

O artigo “Perspectivas de inflação em uma economia de alta pressão: a curva de Phillips está morta ou apenas hibernando?” por Peter Hooper, Frederic Mishkin e Amir Sufi encontraram estimativas marginalmente mais altas usando dados salariais estaduais e dados de núcleo da área estatística metropolitana (MSA).

No entanto, eles não construíram índices de preços não negociáveis equivalentes como Hazell, Herreño, Nakamura e Steinsson e não realizaram análises estatísticas equivalentes.Vale a pena refletir sobre o alto nível de especificação necessário para construir uma curva de Phillips robusta.

Bens comercializáveis, que são uma parte grande e crescente da economia cada vez mais globalizada dos EUA, tiveram que ser completamente excluídos e o exame em nível nacional provou ser quase impossível.

Mesmo assim, a relação da curva de Phillips não é particularmente estável em curtos períodos de tempo - os únicos períodos de tempo em que é supostamente eficaz. Não é sensato tentar atingir a inflação agregada em nível nacional usando o desemprego agregado em nível nacional quando mesmo a relação da curva de Phillips não comercializável em nível estadual é fraca. Em um nível amplo, o desemprego é simplesmente uma proxy extremamente ruim para a utilização da mão-de-obra, que por si só é uma proxy ruim para a utilização da capacidade total. As medições do desemprego excluem os trabalhadores desanimados (aqueles que abandonaram totalmente a força de trabalho porque não conseguiram um emprego).

Eles não levam em conta o subemprego, onde os trabalhadores empregados são forçados a trabalhar meio período por razões econômicas ou não conseguem um emprego que corresponda às suas especializações de habilidades.

Finalmente, não leva em conta o crescimento real dos salários – um mercado de trabalho fraco pode sustentar altos níveis de emprego ao lado de baixo crescimento salarial.

Finalmente, embora a utilização do trabalho seja a medida mais importante da utilização da capacidade por uma ampla margem, não é de forma alguma a única medida da utilização da capacidade.

Questões estruturais como desigualdade, captura regulatória, choques específicos de oferta, má administração corporativa ou excesso de estado podem fazer com que a economia atinja a utilização total da capacidade sem a utilização total da mão de obra.

Em um nível mais amplo, a inflação é impulsionada por mais fatores do que apenas a utilização da capacidade.

O crescimento da renda nominal é controlado principalmente pela política monetária e, portanto, uma alta inflação pode ocorrer independentemente das mudanças na utilização da mão-de-obra ou da capacidade instalada.

Choques de oferta também podem causar mudanças de preços separadas do crescimento da renda nominal.

Conforme mostrado no gráfico acima, a inflação também é auto correlacionada em períodos de até 9 anos, o que significa que a inflação alta no passado está correlacionada com a inflação alta agora e o mesmo é verdade com a inflação baixa.

Contratos baseados em expectativas de inflação nominal (como hipotecas, acordos salariais sindicais e assim por diante) podem tornar as expectativas de inflação de curto prazo rígidas na economia política.

Conclusões

Em algum nível, não é de se admirar que a relação da curva de Phillips não sobreviva a um exame minucioso.

Todos os tipos de variáveis confusas — desigualdade, expectativas, flutuações aleatórias de preços, programas de emprego público, controle de preços, respostas políticas agregadas — afetarão a relação observada.

Em um nível mais amplo, a ideia seminal da crítica de Lucas é que as relações agregadas em dados históricos não podem ser usadas para prever com precisão os efeitos das políticas ou a economia em geral.

De fato, a própria “Econometric Policy Evaluation: A Critique” de Lucas preocupou-se em grande parte com o reexame da curva de Phillips. No entanto, a curva de Phillips persiste na formulação de políticas, discurso, educação e modelagem.

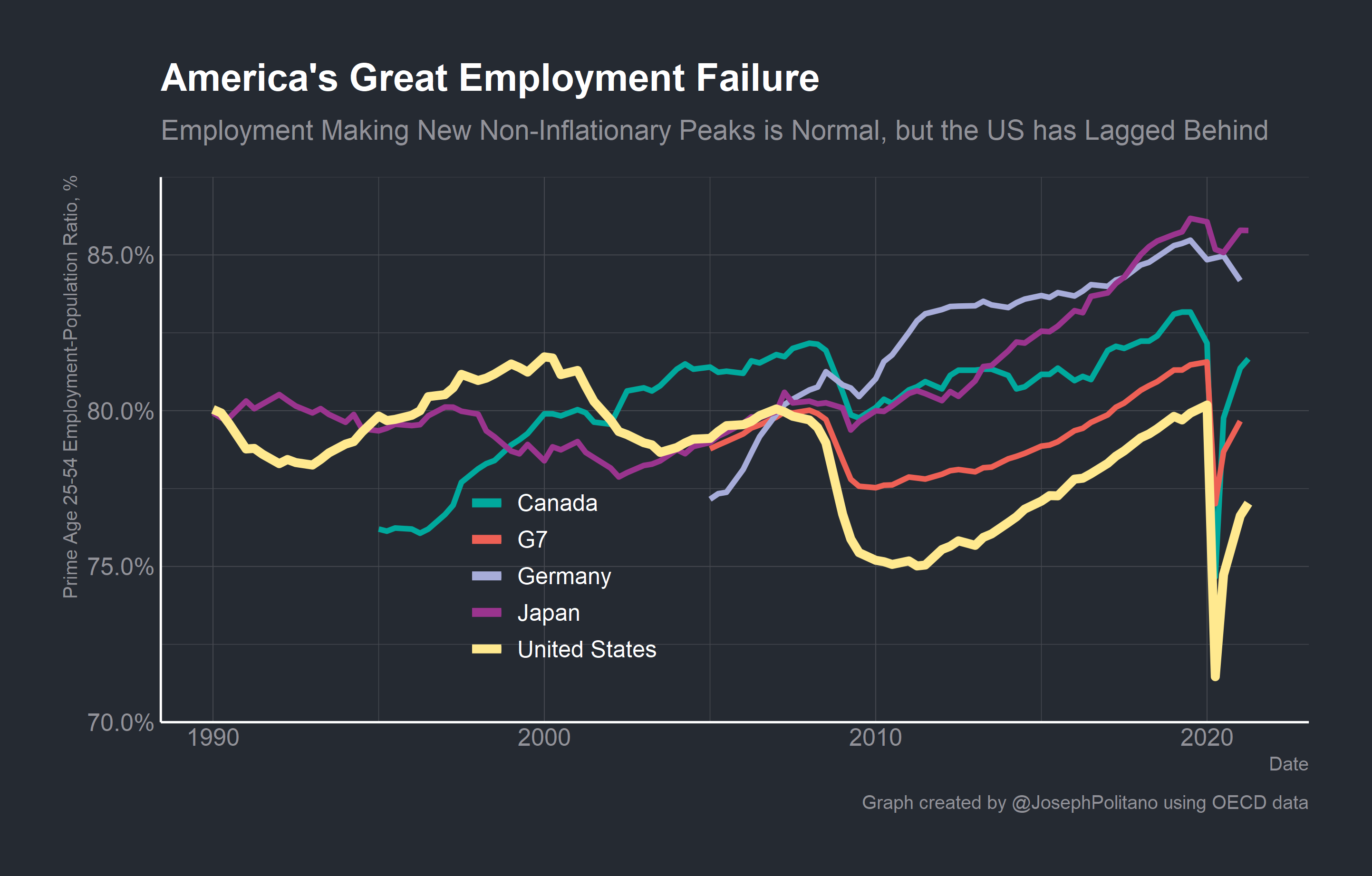

Nas últimas duas décadas, os Estados Unidos ficaram dramaticamente atrás da maioria de seus pares do G7 em termos de emprego.

Há várias razões para isso - uma dramática escassez de moradias, falha em fornecer assistência infantil básica e licença parental, um sistema de saúde ineficiente.

Mas, no nível macroeconômico, nada nos deteve mais do que o medo dos formuladores de políticas do Federal Reserve de que o desemprego ficasse “muito baixo” e disparasse a inflação com base nos modelos da curva de Phillips.

Seria melhor se os formuladores de políticas do Federal Reserve fossem agnósticos sobre os limites inferiores do desemprego e focassem sua política em gerar um crescimento estável da renda nominal.

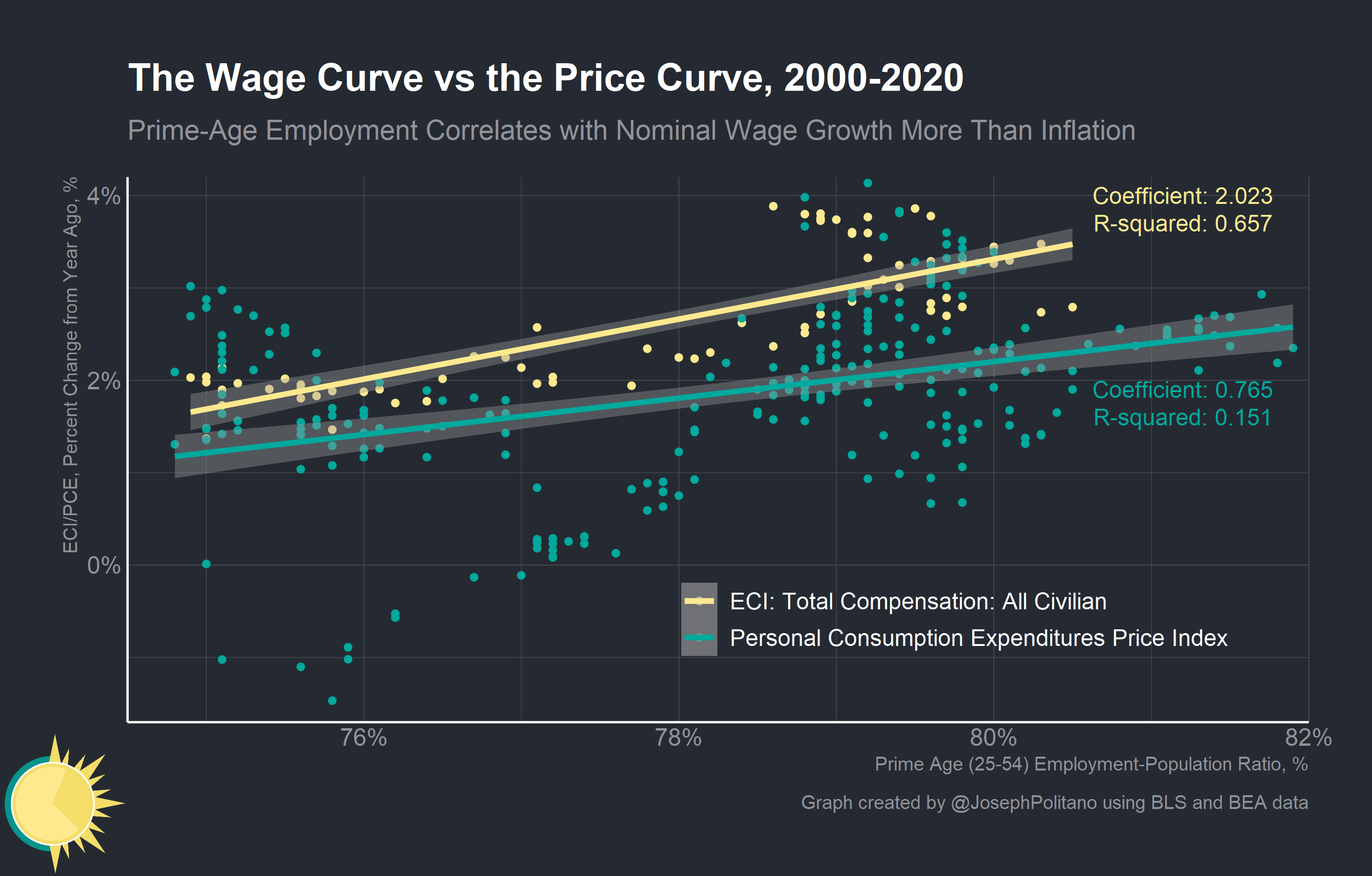

Nenhum dos países do G7 teve surtos sustentados de inflação, apesar de alcançar níveis de emprego mais altos do que os EUA, então não devemos nos preocupar com o emprego ficando “muito alto”. Ao avaliar o mercado de trabalho, os formuladores de políticas devem se concentrar mais em uma combinação de crescimento salarial e níveis de emprego e menos no desemprego e sua suposta taxa natural.

Só então seremos capazes de ir além dos limites de uma estrutura de curva de Phillips e alcançar o pleno emprego.

Se você gostou deste post, considere se inscrever para receber notícias e análises econômicas todas as semanas!